Податковий кодекс: Нова спрощена система оподаткування

Повторювати повідомлення ЗМІ мені не дуже хочеться. Проте дуже хочеться проаналізувати та розповісти про зміни, які чекають приватних підприємців на спрощеній системі оподаткування у 2012 році. Адже розповісти є про що. Платники єдиного податку тепер поділяються на чотири групи. В перші три входять фізичні особи. Четверта існує виключно для юридичних осіб.

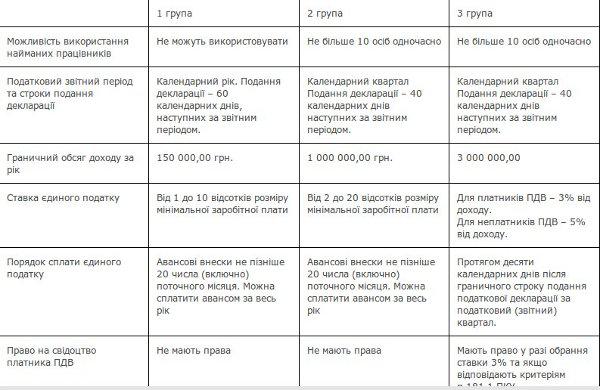

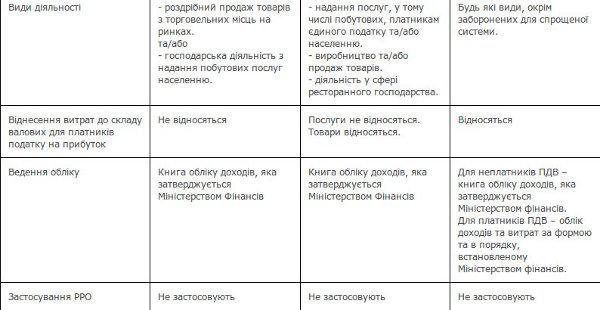

На юридичних особах ми, поки що, зупинятися не будемо. Натомість проаналізуємо основні відмінності та особливості трьох груп платників єдиного податку – фізичних осіб. Результати доцільно буде відобразити у вигляді таблиці.

Мабуть, всім приватним підприємцям на єдиному або на фіксованому податку, або навіть на загальній системі оподаткування (думаю, що багато з них перейдуть з нового року на єдиний податок) доведеться обирати групу, у якій працювати. Саме тому, ця порівняльна таблиця буде дуже доречна. Також, після таблиці, читаємо про деякі особливості нової спрощеної системи.

Які нормативно-правові акти втратять силу?

Які нормативно-правові акти втратять силу у зв’язку із набранням чинності нового закону про спрощену систему оподаткування обліку та звітності? Приватних підприємців, в першу чергу, цікавлять два документи, якими вони користуються.

Перший – це Указ Президента України від 3 липня 1998 року №727/98 “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва”.

Другий – це Декрет Кабінету Міністрів України від 26 грудня 1992 року №13-92 “Про прибутковий податок з громадян”.

Із втратою сили Декрету КМУ такий термін, як фіксований податок перестане існувати. Фактично, всі особливості фіксованого податку переходять до першої групи платників єдиного податку.

Можливість віднесення витрат до складу валових для платників податку на прибуток

Пункт 139.1.12 Податкового кодексу України, згідно якого платники податку на прибуток не можуть відносити до складу валових витрат, витрати понесені у зв’язку із придбанням товарів, послуг або робіт у платників єдиного податку – фізичних осіб, з нового 2012 року виключається з головного податкового документа країни.

Отже, фізичні особи – платники єдиного податку, з 2012 року знову зможуть працювати з юридичними особами – платниками податку на прибуток. Проте, звичайно, є одне «але». Працювати з платниками податку на прибуток можуть тільки платники єдиного податку другої та третьої групи. При чому друга група, виходячи із структури ч.2 п.291.4 ПКУ (у редакції від 01.01.2012), не має права надавати платникам податку на прибуток послуги, але має право продавати товари.

З цього приводу, після підписання законопроекту Президентом, слід буде почекати роз’яснень податкової служби. Адже всі знають, як вони люблять перекручувати зміст норм податкового законодавства.

Повернено можливість бути платниками податку на додану вартість

Платником податку на додану вартість з нового 2012 року можуть зареєструватися платники єдиного податку третьої групи. Але тільки за умови, якщо вони відповідають критеріям, визначеним у пункті 181.1 ПКУ.

Слід зазначити, що добровільна реєстрація платником податку на додану вартість відповідно до п.182.1 ПКУ для фізичних осіб підприємців – платників єдиного податку не передбачена. Це обумовлено змінами, які зазнав четвертий абзац пункту 14.1.139 ПКУ. Відповідно до абз.4 пункту 14.1.139 ПКУ (у редакції від 01.01.2012):

«особою для цілей розділу V цього Кодексу є фізична особа (громадянин України, іноземець та особа без громадянства), яка здійснює діяльність, що належить згідно із законодавством до підприємницької (крім фізичних осіб – підприємців, визначених у підпунктах 1 і 2 пункту 291.4 статті 291 цього Кодексу, та фізичних осіб – підприємців, визначених у підпункті 3 пункту 291.4 статті 291 цього Кодексу, якими застосовується ставка єдиного податку, у розмірі 5 відсотків, за винятком фізичних осіб – підприємців, визначених у підпункті 3 пункту 291.4 статті 291 цього Кодексу, які здійснюють постачання послуг (робіт) платникам податку на додану вартість, і обсяг такого постачання за останніх 12 календарних місяців сукупно перевищує обсяг, визначений пунктом 181.1 статі 181 цього Кодексу) та/або ввозить товари на митну територію України.»

Тобто, фізична особа підприємець платник єдиного податку може зареєструватися платником податку на додану вартість тільки за умови, якщо сума оподатковуваних операцій за останні 12 календарних місяців буде сукупно перевищувати 300 000,00 грн.

Таким чином, разом із можливістю платників податку на прибуток відносити витрати від єдинників до складу валових, свідоцтво платника ПДВ надає можливість платникам єдиного податку повноцінно співпрацювати з юридичними особами.

Сплата єдиного соціального внеску фізичними особами – платниками єдиного податку

Тут нічого не змінилося. Але чому я вирішив звернути на це увагу? Просто платники єдиного податку третьої групи, одночасно із сплатою відсотку від доходу, можуть сплачувати єдиний соціальний внесок у розмірі мінімального страхового платежу.

Це дуже велика перевага платників єдиного податку третьої групи перед фізичними особами підприємцями на загальній системі оподаткування, у яких єдиний соціальний внесок займає левову частку всіх платежів до бюджету.

Думаю, що це буде одна з головних причин, із за якої ФОП на загальній системі будуть становитися платниками єдиного податку третьої групи. Також, я планую написати статтю, у які зроблю таку саму порівняльну таблицю. Тільки порівнювати буду підприємців на загальній системі оподаткування та платників єдиного податку третьої групи. Отже підписуємося на новини та слідкуємо за оновленнями блогу.

Повну версію статті читайте у Блозі про бухгалтерський облік

До теми:

Податковий кодекс: про спрощену систему оподаткування

Податковий кодекс: запитання-відповіді

10 незвичних традицій святкування Дня Валентина у різних країнах

День святого Валентина – це свято, яке відзначають у багатьох країнах світу, але традиції його святкування можуть значно відрізнятися. Десь прийнято дарувати солодощі та квіти, а в деяких культурах цей день набуває зовсім неочікуваних форм.

переглядів: 218

Поминальні дні 2025 року: коли вшанувати пам’ять померлих

Поминальні дні – це особливий час, коли родини відвідують кладовища, згадують своїх рідних і моляться за упокій їхніх душ. У 2025 році традиційні дні поминання померлих припадають на кілька важливих дат.

переглядів: 262

Як у Рівному підписати декларацію з сімейним лікарем?

Підписати декларацію з лікарями «первинки» в закладах охорони здоровʼя Рівненської міської ради може кожен, хто ще не встиг це зробити.

переглядів: 284

Декларування доходів 2025: коли подавати декларацію, щоб уникнути штрафів?

В Україні триває кампанія декларування громадянами доходів, отриманих протягом минулого року. Вона стартувала 1 січня 2025 року.

переглядів: 729

Ворог здійснив атаку на обʼєкти газової інфраструктури України

РФ завдала комбінованого удару ракетами різних типів повітряного, наземного та морського базування по об’єктах газодобувної промисловості на Полтавщині.

переглядів: 375

© 2000 - 2025 Видавничий дім «ОГО»

Будь-яке відтворення інформації з сайту дозволяється лише при дотриманні правил використання матеріалів.

Реклама: Олена Копиця, тел. 050 339 33 34  , olena.ogo.ua@gmail.com

, olena.ogo.ua@gmail.com

Адреса редакції: вулиця Шкільна, 2, Рівне, Рівненська область, 33000.

Електронна пошта: dolj.ogo@gmail.com